摘要

9月PMI上升至49.8%,超出市场预期。其中,内外需均呈现改善迹象。

从外需来看,8月钱汇率破7后,钱实践有效汇率高估水平进一步减轻,促使9月新出口订单PMI改善。同时,从ISM PMI来看,8月美国可能处于景气小周期的底部,将来有改善的可能。9月美国Markit PMI的上升也考证了这一点,进而带动我国新出口订单上升。

从内需来看,固然建筑业订单上升一定水平上带动了内需的改善,但9月建筑业订单PMI的绝对程度仍显温和。数据显现9月电气机械行业景气水平较高。这反映了供应侧变革后期上下游利润呈现重分配,下游利润空间扩展,局部下游行业景气水平改善。2019年以来,固然全体工业企业利润累计同比仍在负区间,但电气机械行业利润坚持了两位数的增长,其库存周期也有触底迹象。

关键词

PMI

事情

2019年9月PMI为49.8%,前值49.5%,市场预期49.6%,我们的预测值为49.4%。

评论

1、外需:出口订单为何不降反升

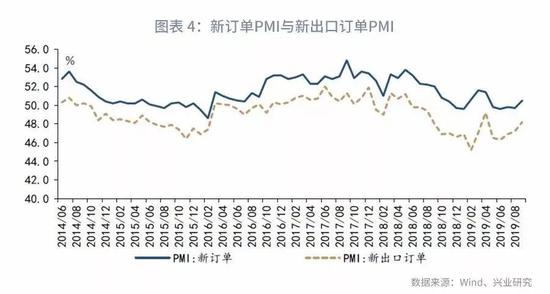

9月制造业PMI上升至49.8%,其中新出口订单的上升亮眼。9月美国对我国局部产品加税正式落地,但9月新出口订单PMI上升1个百分点至48.2%的程度。

在贸易关系变化面前,为什么新出口订单PMI可以不降反升?第一,8月钱汇率破7后,钱实践有效汇率高估水平得到修复。历史数据显现,钱实践有效汇率高估水平与外需变化亲密相关。随着近期钱对美圆贬值,钱实践有效汇率高估的水平减轻,带动新出口订单PMI进步。

第二,8月美国可能处于景气小周期的底部。从ISM PMI中低于50%的分项占比来看,8月美国PMI中低于50%的分项占比很低,可能将迎来上升。曾经发布的9月美国Markit PMI也考证了这一点。9月美国Markit PMI上升至51.0%,较上月反弹0.7个百分点,是2019年5月以来的最高程度。

而“抢出口”效应的影响非常有限。从不同出口目的地的集装箱运价指数来看,向美西出口的集装箱运价指数与全部地域之差处于低位。

2、内需:供应侧变革后期的利润重分配

9月制造业新订单PMI重返荣枯线以上,到达50.5%,其中新出口订单固然有所上升却仍在荣枯线之下。这反映出内需呈现了一定水平的改善。固然9月建筑业新订单PMI上升1.2个百分点至55.1%,可以一定水平上解释制造业的回暖,不过就绝对程度而言,建筑业新订单的表现仍显温和。

除了建筑业的影响之外,制造业的改善还一定水平上反映了供应侧变革后期利润的重分配。9月在制造业行业中,电气机械行业扩张较快,消费指数到达55.0%以上的较高景气区间。在消费加快的同时,电气机械行业利润2019年以来坚持了两位数以上的较快增长。反观工业企业整体利润累计增速却仍在负区间。

电气机械行业与全体工业行业利润呈现分化的缘由在于供应侧变革后期,不同行业之间的利润呈现了重分配的迹象。数据显现,电气机械行业利润增长与机械工业PPI和冶金工业PPI之差有关。2016年至2017年间,黑色等行业去产能节拍较快,利润增速显著进步,一定水平上影响了下游行业的利润空间。而2018年下半年以来黑色金属行业供需缺口收窄,利润增长放缓,下游行业利润空间扩展。随着电气机械行业利润的上升,其库存周期也呈现触底企稳的迹象。

(转载) |