2019年11月16日,中国人民银行发布的2019年第三季度货币政策执行报告提及,“依照‘因城施策’的根本准绳,落实房地产长效管理机制,不将房地产作为短期刺激经济的手腕。

在我们看来,不作为刺激手腕不应与政策继续收紧画上等号。目前房地产业在我国经济中仍有着重要位置,在经济面临下行压力、地产拐点逐渐行成的背景下,房地产调控不应再大幅收紧,坚持整体调控稳定在当前的程度是较为适合的。

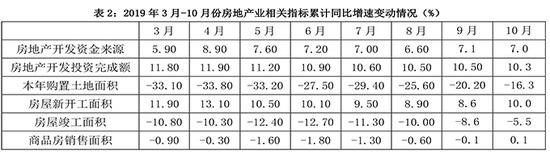

2019年11月14日国度统计局发布国民经济运转指标数据,我国房地产行业从投资开发、销售、拿地、开工及融资整个产业链条均表现出下行趋向。其中,房地产开发投资1-10月份为109603亿元,同比增长10.3%,为今年月度最低值,增速比1—9月份回落0.2个百分点,且曾经历了6个月持续降落。同期,商品房销售增速为0.1%,增速今年来第一次由负转正。土地置办面积增速为-16.3%,连续9个月负增长。房屋新开工面积增速为10.0%,房地产开发企业本年到位资金增速为7.0%,两者均处于今年月度增速的低位。截至9月末,房地产贷款同比增速已连续14个月回落,较上年末回落4.4个百分点。9月末钱房地产贷款余额占全部钱贷款的28.9%;今年前三季度新增房地产贷款占同期钱贷款增量的33.7%,较去年低6.2个百分点。房地产企业表外融资也大幅萎缩。在某种水平上能够判别房地产行业“拐点”正在构成。

目前房地产业在我国经济中仍有着重要位置。依照国度统计局发布的房地产业增加值来计算,2018年房地产业对GDP的奉献为6.65%。房地产业增加值中的自有住房虚拟租金目前是依照折旧法来计算,但该局部值实践被低估。我们依照市场租金法重新测算,2018年房地产业对经济的奉献到达12.7%。依照国度统计局发布的数据,2019年1-10月份房地产业投资占固定资产投资和GDP的比例分别到达21.45%和14.05%(1-9月数据替代的估量值)。因而,稳定房地产业的开展具有严重意义,这不只是“稳地价、稳房价、稳预期”重要前提,也是稳定经济开展的重要支撑。

从长期来看,我国依然处于快速城镇化阶段, 2030年之前我国新建住宅市场依然存在较大的需求,激进估量范围将达139.43亿平米。房地产市场平稳安康开展也是城镇化顺利完成的保证。

目前我国房地产业存在一定的问题,这影响到房地产业稳定作用的发挥。

1.房地产业的行业“拐点”正在构成,不利于经济稳定及产业作用的发挥;

2.房地产市场集中度逐步进步,大型房企关于调控的应对才能和承压才能逐渐变强,房地产调控的效能有所削弱;

3. 房地产投资的持续下行会形成供应的进一步降落,并可能招致将来房价的上涨;

4. 当前我国也面临寓居用地供应缺乏的状况;

5.长期以来,土地供给与人口错配和土地供给构造的问题还在继续影响着整体市场稳定;

6.近期严厉的融资政策将会影响将来一段时期内的房地产供给。

为了稳定房地产业的开展进而稳定我国整体经济开展,我们需求采取有效措施,以“稳地价、稳房价、稳预期”为目标,以供需相分离的调控方式促进房地产市场安康开展,支持房地产业合理融资需求,调整土地供给构造,增加住房供应,增强房价预期管理并继续构建和完善市场长效机制,最终完成房地产稳定开展这一目的。

一、当前房地产业在经济中仍具有重要位置

(1)房地产关于经济的奉献

应用市场租金法重新评价我国房地产行业增加值后,2018年房地产行业关于经济增长的奉献到达12.73%,依然是经济平稳运转的一块“压舱石”。即便是阅历过房价泡沫幻灭的日本,阅历过次债危机的美国,房地产对其经济的奉献率也仍然较高,二者根本稳定在12-13%左右。目前我国房地产业对经济的奉献根本与二者相当,但是从经济开展阶段来看,我国目前正处于快速城镇化和高速工业化的进程中,房地产市场的需求仍处于增长阶段,高于美国和日本等兴旺国度。

(2)房地产关于投资的奉献

我国自1998年“房改”以来,房地产投资在固定资产投资中的占比一直坚持在20%左右的程度,今年1-10月份房地产投资占固定资产投资的比例到达21.45%,房地产投资对固定资产投资的奉献率较高。房地产投资占GDP的比重到达14.05%,到达近三年来的相对高位。Burns&Grebler在其著作《The housing of nations》中提出了住宅投资“倒U型”曲线的假说,即住宅投资与GDP的比值先上升、后降落。美国和日本的房地产投资根本契合这一理论假说,但是值得留意的是美国和日本房地产投资均是在城镇化率到达75%以后才进入“倒U型”曲线的降落阶段。2018年我国城镇化率仅为59.58%,可见房地产投资在将来较长时期内(城镇化根本完成前)依然要发挥较为重要的作用。

数据来源:wind 同策研讨院整理

二、房地产行业将来依然存在一定的需求空间

从长期来看,我国住宅需求主要包括城镇化过程中新增城镇人口的寓居需求和城镇存量住房的折旧拆迁需求。

依据国务院发布的国度人口开展规划(2016—2030年),2030年我国城镇化率预期开展目的为70%,将来12年我国城镇人口将会增加2.15亿人。依照目前城镇居民人均住房建筑面积39平米(依据国度统计局2018年数据)计算,将来新增城镇人口的住房需求为83.85亿平米。城市住房折旧拆迁范围将来12年将到达55.58亿平米【依据城镇人口与人均寓居面积计算的存量面积依照70年折旧核算,但假如依照折旧期限30年(时任住建部副部长仇保兴曾经在第六届国际绿色建筑与建筑节能大会上说我国的住宅运用周期大致只要25-30年,前重庆市长黄奇帆在最近一次公开演讲中再次提及这一规范)核算,折旧拆迁范围为129.69亿平米】。将来12年间城镇住宅总需求约为139.43亿平米(依照30年折旧则为213.54亿平米)。

同时,我国度庭构造也在发作变化。

国度公安部发布的户籍家庭的户均人口数量呈现降落趋向,2017年全国户均人数为3.09人,城市户均人数为2.99人,分别较2007年降落6.71%和5.41%。2008 -2017年的十年间,全国户均人数年均降落0.67%,城市户均人数年均降落0.54%。假如依照近十年的变化幅度来计算,2030年全国户均人数为2.82人,城市户均人数为2.77人。

依据2030年我国城镇化率预期目的为75%来计算,将新增2.15亿城镇人口。依照目前的户均2.99人计算,新增户数为7191万户;假如依照户均人数2.77人计算,新增户数为7762万户。家庭构造的变化就会招致城市户数增加571万户。假如思索到当前存量家庭户数的变化,当前城镇人口为8.31亿人,依照户均2.99人能够计算出家庭户数为27793万户。当户均人数降落为2.77人后,家庭户数变为30000户,户数增加2207万户。综合来看,家庭构造的变化就会招致家庭户数增加2778万户。依照户均100平米来计算,这又要增加27.78亿平米的住房需求。这意味着2019-2030年,我国年均依然需求增加13.93亿平米的住房(假如折旧按30年计算,则为20.11亿平米),而我国2010-2015,2016-2018年的年均新建住宅成交量为10.15亿平米和14.34亿平米。即便依照最低限度估量,我国将来12年的住宅年均买卖量也只是低于楼市上升周期的2016-2018年,要高于2010-2015年。而且这还是在没有思索住房面积改善状况下的计算结果。我国住房建筑面积都包括公摊面积。假如按80%的得房率计算,我国2018年的实践人均寓居建筑面积仅为31.2平米,而在2016年,欧盟国度的人均住房面积就曾经到达38.42平米。假如思索到住房改善的需求,我国将来的新房建立需求还会更大。在住房需求没有明显下行的状况下压制供应,会形成将来供需失衡,并最终推高房价。

除了住宅投资需求外,我国还有大量其他的房地产开发投资需求。我国人口城镇化的持续推进必然会带动城市商业需求的增加,同时,居民生死水平的提升带动的消费晋级同样会产生大量的商业需求,这些都需求持续的商业地产开发投资才干得以满足。而随着老龄化和居民消费晋级的进一步开展,以养老地产和旅游地产为代表的产业地产同样需求大量的资金投入。

三、谨防影响房价稳定的条件构成

(1)目前房地产业链条正在构成“拐点”

目前房地产行业整个产业链条均处于连续降落趋向。房企融资增速从今年4月份的8.9%降落到10月份的7.0%,资金端的收紧直接影响到房地产开发企业的拿地和新开工状况。土地置办面积1-10月份累计同比-16.3%,并且连续8个月负增长,同期房屋新开工增速也从4月份的13.1%降落到10月份的10.%。置办土地和新开工的降落会进一步影响到商品房的销售和房屋完工(房地产市场供应),商品房销售面积、房屋完工面积1-10月份累计同比分别增长0.1%、-5.5%,后者已连续8个月负增长(见表2)。

数据来源:wind 同策研讨院整理

假如说是房地产行业某一个指标的下行能够了解为行业调整,而产业链各个环节均持续下行,在一定水平上就能够以为行业“拐点”曾经初现。一旦全行业下行趋向确立,将对市场的稳定构成负面影响。

(2)房企集中度进一步进步,需谨防构成行业“寡头”

近年来随着房地产市场调控的增强,房地产开发企业行业集中度不时升高。2018年TOP10房企的市场集中度到达26.89%,较2014年增加了9.97个百分点,TOP10-20、TOP30-50、TOP50-100的集中度均大幅进步,TOP100的市场集中度在2017年曾经超越50%,2018年到达66.73%,房地产开发企业的头部效应越来越明显。

数据来源:wind 同策研讨院整理

市场集中度的上升意味着中小房地产企业倒闭或者退出市场。近年来房地产行业并购范围不时增加。2019年1-9月份并购案例为173例,范围为818.5亿元,2018年并购案例312例,并购范围2557.9亿元。虽然近两年并购趋向较2017年有所降落,但是依然坚持在较高的程度。单个项目并购范围呈现出小型化趋向,一定水平上反映出小型房地产企业被并购的风险越来越大。房地产行业过度集中会形成行业“寡头”的构成,他们关于房地产行业的量价控制才能会不时进步,由于本身资金及资源的优势,他们可以顺应不同状况下的宏观调控政策,在一定水平上削弱房地产调控政策的效果。

数据来源:wind 同策研讨院整理

(3)房地产投资的下行会形成供应的进一步降落

截至2019年10月我国商品房和商品住宅的待售面积分别为4.93和2.24亿平米,均低于2014年调控开端放松时的程度(商品房和住宅库存面积分别为5.44、3.59亿平米)。房地产市场投资与库存之间存在较强的关联。经过穿插相关量化剖析,能够看出房地产市场库存滞后于房地产开发投资1.5-2年左右的时间(见图2),也就是说房地产开发投资的下行在将来1.5-2年后将会招致更低的库存程度。

数据来源:wind 同策研讨院整理

(4)当前我国也面临寓居用地供应缺乏的状况

长期来看(1998-2017年),我国城镇人口与建成区面积具有高度相关关系,二者相关系数到达99.6%。依据城镇化及人口开展趋向,能够推算2030年我国建成区面积将会到达77346.09平方公里,较2017年增加21120.71平方公里,折算到每年建成区面积要增加1624.67平方公里。2008年-2017年寓居用空中积占建成区的面积比例根本坚持在31%左右的程度。依照这个比例来测算的话,将来每年要新增寓居用地503.65平方公里。自本轮调控以来,2015-2017年年均新增寓居用地仅为398.74平方公里,远远低于市场的需求程度。依照以往的规律,2019-2030年土地市场的供应整体将低于市场的需求,缺口在24.8亿平米左右。

(5)供应缺乏将会冲击房价的稳定

从最近十几年(2005-2019年)的状况看,70城商品住宅价钱指数与土地置办面积增速及房地产开发投资增速有较为明显的关系,与二者的相关系数分别到达60.5%和40.8%。普通来看,土地购房面积增速较低的年份也是房地产开发投资增速降落的年份,即为土地供给相对较少的年份。从以往的规律来看,普通土地置办面积到达负增长低位谷底后7-11个月,70城商品住宅的价钱就会呈现10%以上的明显上涨,能够了解为供给缺乏招致的价钱上涨。2019年1-9月份土地置办面积增速-20.2%,处于近3年来的相对低位。从供应缺乏招致价钱上涨的规律来看,将来4-8个月内存在着价钱上涨的压力。

数据来源:wind 同策研讨院整理

四、供应端调控重点在于供应构造,“因城施策”要贯彻到详细城市

(1)房地产开发投资要注重构造性问题

我国房地产开发投资存在构造性问题。虽然房地产开发投资整体下行,但是有些区域投资增速依然较高,特别是与人口状况不相匹配。2019年1-9月,我国西部地域房地产开发投资增速累计同比为16.2%,东部区域增速仅为8.6%,西部房地产投资增速远高于东部区域,该现象从今年2月份不断持续到如今。从7月份开端,中部区域房地产投资也开端超越东部区域。依照这个趋向来看,将来几个月内,中、西部地域房地产开发投资增速仍会高于东部。

从上一轮房地产调控我们也要总结一些经历和经验。2010年房地产调控收紧后,开发企业开端转战中西部区域,这也招致2011年-2014年间中、西部地域房地产开发投资增速均高于东部和中部地域,最终招致了中、西部地域的大量库存的产生,才有了中西部“去库存”的措施施。

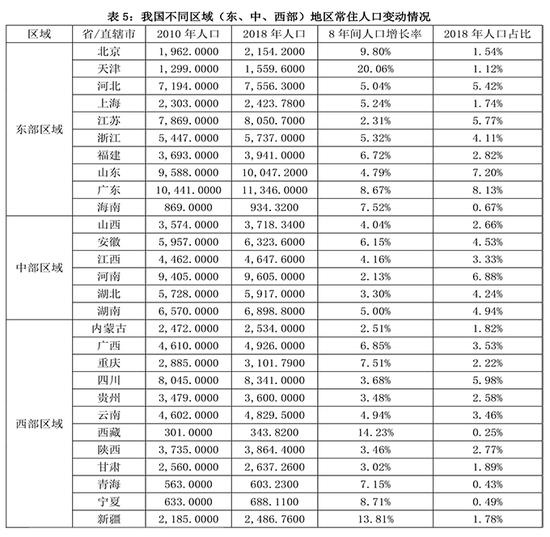

从人口构造性来看,东部区域人口基数较大,2018年到达5.38亿,约占全国总人口的38.52%;中部区域人口为3.71亿,占比为26.6%;西部区域人口为3.80亿,占比为27.2%。东部区域2010-2018年间常住人口增长率整体较高,并且超越全国均匀程度(4.06%),中、西部区域除了局部少数民族比拟集中的省份,由于基数较小,增速明显较高外,整体增速要低于东部区域。假如中西部区域过度投资,依然会有供给过剩的风险(见表5)。假如东部区域投资放缓,有可能形成供给缺乏,构成房价上涨的压力。

数据来源:wind 同策研讨院整理

(2)土地市场供应存在与人口状况错配的现象

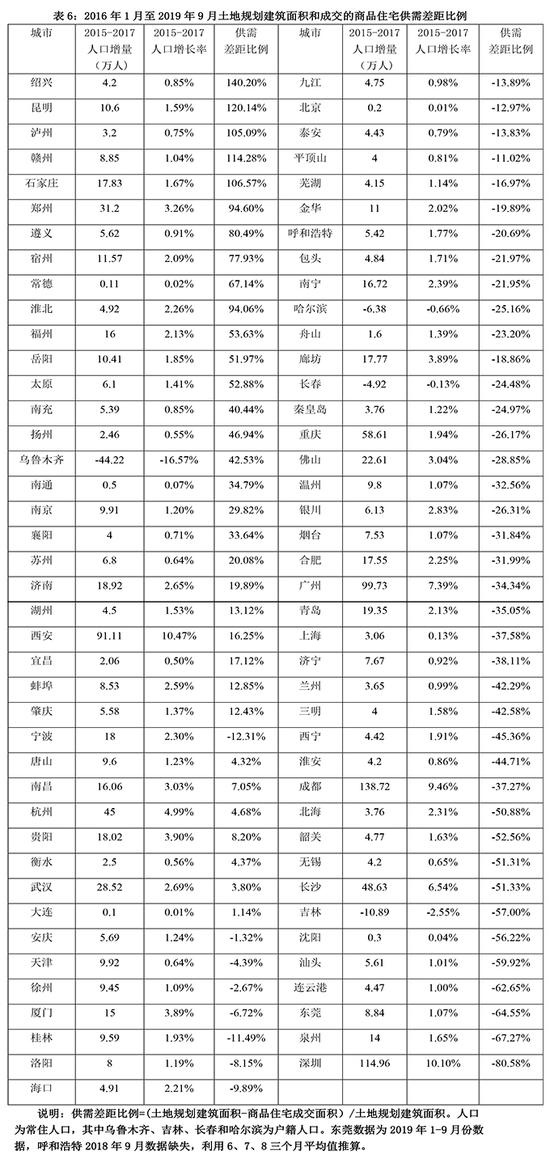

经过一个城市成交的土地规划建筑面积和成交的商品住宅这两个数据,能够计算一个城市潜在住房供给量增减变化的状况。自本轮调控政策出台的2016年至今(2019年9月),土地的供需差距比例较高的前25个城市中15个城市是中西部城市,并且也有15个城市为三四线城市。这些城市的人口支撑也相对较弱,除了西安、郑州等由于人才落户政策促成的人口增长较为明显外,其他城市常住人口增速整体较低,以至乌鲁木齐还呈现常住人口大量减少的状况。与此构成明显对照的是一线城市和东部中心二三线城市,土地的供需比例整体为负值,也就是意味着这些区域供应明显小于需求,特别是常住人口增长量较大的比方深圳、广州、佛山、青岛、合肥、厦门、泉州等城市(见表6)。

数据来源:中指 同策研讨院整理

(3)土地市场供应存在构造性问题

从土地供给构造来看,我国的土地供给中的非住宅用地供给明显偏多,招致住宅供给相对慌张。从国际比照来看,纽约的工业用地只占总用地范围的3.48%(2014年,下同),东京为6% (2011年,不包括交通设备用地,下同),而我国一线城市工业和物流仓储用地比重加权均值为28.78%(2016年)。即便思索到统计口径的差别,中国一线城市的工业用地占比也明显高于纽约和东京等西方主要城市。而在住宅用地占比如面,纽约为42.52%,东京为86.47%,我国一线城市仅为27.90%(2017年)。在商业用中央面,纽约和东京分别为3.91%和5%,而我国一线城市为6.93%(2017年)。

不合理的土地供给曾经给商业用房销售形成了宏大的压力,从表7中能够看出我国一线城市2019年10月商业用房的去化周期曾经到达了47.21个月,上海更是超越100个月之久。

数据来源:中指 同策研讨院整理

房地产调控不是压制房地产市场的开展,而是使房地产市场开展相对可控、与整体经济开展程度相顺应、供应和需求相谐和。长期来看,这也将促进我国经济的安康持续开展。今年7月30日政治局会议重申“房住不炒”的定位。而早在上年末全国住房城乡建立工作会议上,住建部有关担任人就表示,对2019年房地产市场将以“稳地价、稳房价、稳预期”为目的,促进房地产市场平稳安康开展。因而,“稳”是房地产市场安康开展的重要评判规范,供应端的调控是房地产市场稳定的根底。因而,供应端调控要留意以下几个方面:

(1)以供需相分离的调控方式促进房地产市场安康开展。

需求端调控由于操作较易且奏效较快,常常是房地产调控的主要手腕,但是需求端调控容易招致购房者的主动躲避,单一的需求调控还会使购房者对房价的预期越来越高,调控难度越来越大。而且无论从短期还是长期来看,我国房地产需求依然处在相对高位,单纯压制需求并不能从基本上处理问题。假如试图只经过压制来缓解目前的问题,这些压制的需求究竟会在将来反弹,形成更大的问题。理论证明,供需分离的调控方式才愈加有效。保证房地产开发投资的合理增长并坚持限购限贷不放松就是这一调控思绪的详细表现。只要供应稳定,才干保证房价的稳定,进而确保预期和地价的稳定。供需调控相分离才干完成房地产业的安康开展。

(2)适度坚持土地供应的增加并改善土地和住房供给构造。

要继续贯彻落实“因城施策”的方针,针对人口净流入的城市要恰当增加土地供应量,特别是近几年土地规划建筑面积和成交的商品住宅供需差距比例明显为负增长的区域。同时要严厉依照住建部的请求抵消化周期在36个月以上的城市,应中止供地;36-18个月的,要减少供地;12-6个月的,要增加供地;6个月以下的,不只要显著增加供地,还要加快供地节拍。

我国需求逐渐改动以工商业土地为主的土地供给构造,特别在人口流入的大中城市要合理增加住宅用地供给,这与住建部的供地肉体是分歧的。同时要加快租赁住房供给。思索到我国一线城市当前严峻的商办用房销售形势,能够鼓舞企业在不改动商办性质的前提下将暂时难以销售的商办住房改造为长租公寓、人才公寓或其他方式的租赁用房,一方面引导商业住房的销售,另一方面扩展住宅供给,一箭双雕,从供应端处理问题。

(3)合了解决房企正常融资。

目前房企融资在全面收紧,特别是银保监会发布关于展开“稳固治乱象成果促进合规建立”工作的通知(银保监发〔2019〕23号)后,房企融资进入强调控阶段,信托、基金等金融机构关于房企融资全面收紧。2019年1-10月房企开发资金来源增速为7.0%,较上年同期降落0.9个百分点。今年前三季度新增房地产贷款占同期钱贷款增量的33.7%,较去年低6.2个百分点。打击房企违规融资完整正确,但也应满足房企正常、合理的融资需求,以保证适宜的投资程度。要积极响应中央关于一城一策、因城施策的政策方针,关于人口仍在持续流入、产业根底好的大中城市的房地产项目应该支持合理必要的融资需求;关于人口持续流出、产业根底较差的收缩型城市,要严控资金流入,以至加大调控力度。关于国度政策扶持的重点范畴相关的房地产项目也要予以积极支持,例如长租公寓类和商办存量物业改租赁住房的相关项目。

(4)坚持房地产投资合理增长

坚持房地产投资的合理增长不只是供应端调控思绪的表现,还是房地产业持续安康开展的前提。我国依然处于城镇化快速开展的阶段,将来十年大约2亿多人会陆续进城,关于住房需求依然有一定的空间。除住宅外,还需求相应的商业、产业等配套资源的投入。从房价的角度来看,房地产投资增速持续降落会招致供应量的降落,供需失衡会形成房价上涨的压力,与当前“稳地价、稳房价、稳预期”政策相悖。即便从住宅投资的“倒U型”开展规律来看,在城镇化率75%之前,住宅投资仍将坚持在一定的程度,只要到了高度城镇化阶段,住宅投资的比例才开端下行。因而,坚持房地产投资的合理增长意义严重。

(5)增强房价预期管理。

预期管理是稳房价、稳地价、稳预期的重要措施。预期的稳定能够平抑市场动摇,稳定当前地价,降低投机的获利空间,遏制市场投机行为,降低房屋的投资属性,完成房住不炒的政策目的。在总体需求不发作大量降落的状况下,稳预期就离不开供应端发力,而维持房地产开发投资的合理稳定增长就是供应端调控的重要手腕之一。同时,不将房地产业作为短期经济刺激的手腕也意味着房地产业在长期中必然要完成与整体经济的谐和开展,避免大起大落式的开展形式,这也将稳定当前房地产市场预期。

(6)积极构建与完善房地产市场长效机制。

从兴旺国度的经历来看,房地产市场长期稳定离不开根底性的法律制度,因而,构建长效调控机制意义严重。长效机制也是我国房地产业长期安康开展的根本保证,目前曾经进入试点阶段。从长效调控设计机制来看,需求留意以下四点:

第一,要把供应端的调控思绪归入长效机制中,用供需分离的方式来完成房地产市场长期安康稳定开展。

第二,确立房地产市场多元化住房供给体系。针对不同地域房价与收入程度差别化较大,要构建商品住宅、共有产权住房、公共租赁住房和保证性住房四位一体的住房供给体系。不只要满足各种需求,还要思索房价的稳定。

第三、完善数据体系构建,有效监视、监管市场。我国房地产数据在来源、口径、规范、管理方面存在诸多差别,这招致市场上数据比拟紊乱,严重扰乱了决策部门和居民行为的决策,关于房地产市场安康稳定形成不利影响。当前互联网大数据及AI技术的开展为房地产数据增强监管提供了有利条件。因而,应该增强相关数据的监管,增强数据横向、纵向的关联审核,严厉数据质量抽查,严厉整治统计造假、故弄玄虚的行为。

第四、国外成熟的房地产市场关于房地产的产业属性及产业作用均上升到法律层面,构建比拟完善的法律体系,构成了以法律来主导市场的方式。虽然政策以其灵敏性和及时性关于市场稳定能发挥较大作用,但是长期来看,依然需求依托法律政策的根底性功用,因而我国也应该逐步完善房地产市场调控方面的相关法律体系。这样不只可以厘清政府和市场之间的关系,还有利于构成长期稳定的预期,关于房地产市场的稳定开展意义严重。

(转载) |